Beleggingsbeleid

Sinds 1 januari 2022 bouwen huisartsen pensioen op in een zogeheten ‘premieregeling’. Hierin staat de maandelijkse premie vast en worden er geen beloftes gedaan over de hoogte van de pensioenuitkering later. De hoogte van de uitkering is variabel en onder andere afhankelijk van de beleggingsresultaten.

Tot 2022 bouwden huisartsen pensioen op in een ‘uitkeringsregeling’. Hier leggen huisartsen geen premie meer op in, maar het tot 2022 opgebouwde kapitaal (premies en beleggingsresultaten) is er natuurlijk nog steeds ten behoeve van de deelnemers. Dat noemen we het ‘collectieve stabiele uitkeringscollectief’ .

Omdat we momenteel twee regelingen onderhouden (premieregeling en uitkeringsregeling), worden de beleggingsresultaten van SPH ook gesplitst naar deze beide regelingen. Op deze pagina lichten we het strategisch beleggingsbeleid van beide regelingen toe.

Strategisch beleggingsbeleid premieregeling

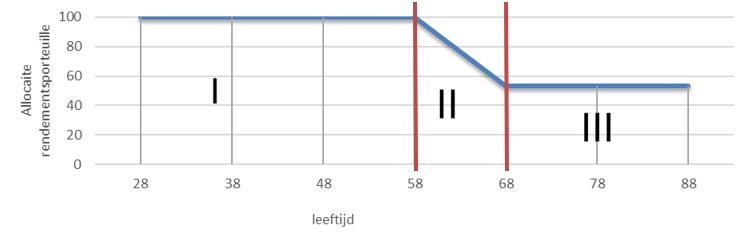

In de premieregeling werkt SPH met zogeheten ‘lifecycles’. Dit betekent dat we voor de huisarts tot de leeftijd van 58 jaar meer risicovol beleggen (lange beleggingshorizon, meer risico geeft uitzicht op een hoger rendement).

Naarmate u ouder wordt, bouwt het pensioenfonds de beleggingsrisico’s af, maar niet geheel, om ook bij hogere leeftijden voldoende rendementspotentieel te behouden. Uw opgebouwde vermogen wordt vanaf leeftijd 58 jaar in tien jaar tijd geleidelijk omgezet naar het stabiele uitkeringscollectief, van waaruit de uiteindelijke pensioenuitkering plaatsvindt.

De volgende fases zijn van toepassing voor de premieregeling:

I. Rendementsfase: het nemen van risico en behalen van risicopremie wordt beloond;

II. Risico-afbouwfase: risico’s moeten worden beheerst om inkooprisico’s voor pensioneren te beheersen;

III. Uitkeringsfase: beheersing van dekkingsgraad in het collectieve stabiele uitkeringscollectief.

Waarom beleggen we uw geld?

De pensioenregeling is een regeling waarbij premie wordt ingelegd. Deze premie wordt belegd tijdens het werkzame leven van de huisarts en vormt zo een pensioenkapitaal. Gespreid, collectief, internationaal beleggen in obligaties, aandelen en vastgoed levert door de jaren heen een aanmerkelijk hoger rendement op dan sparen. Het opgebouwde kapitaal wordt vanaf pensionering uitgekeerd in de vorm van levenslange pensioenuitkeringen.

In ons beleggingsbeleid hebben we vastgelegd hoe we omgaan met beleggingsrisico’s en welke beleggingen in de portefeuille worden opgenomen en wat de kenmerken daarvan zijn. Uitgangspunten hierbij zijn: gespreid beleggen, waar mogelijk met een sterke focus op Maatschappelijk Verantwoord Beleggen (MVB).

Het beheer ervan besteden we uit aan ervaren, deskundige vermogensbeheerders, die doorlopend gemonitord worden door het pensioenfonds. We werken namelijk met en voor het pensioenkapitaal van huisartsen. Hoeveel risico zij willen en kunnen nemen is de basis van ons beleggingsbeleid. Het verwacht pensioen is het resultaat van de ingelegde premie, het genomen beleggingsrisico en de rendementsverwachtingen. .

Strategisch beleggingsbeleid collectieve stabiele uitkeringscollectief

Het collectieve stabiele uitkeringscollectief is het standaard uitkeringscollectief voor huisartsen die pensioen opbouwen bij SPH.

Om zo goed mogelijk keuzes te maken, hebben we strategisch beleid ontwikkeld dat stoelt op de volgende drie uitgangspunten.

- We leggen moeilijke keuzes in ons beleggingsbeleid vooraf vast. Door moeilijke keuzes vooraf te maken en vast te leggen en hieraan vast te houden in moeilijke omstandigheden, voorkomen we negatieve gevolgen van bewezen valkuilen uit de gedragseconomie.

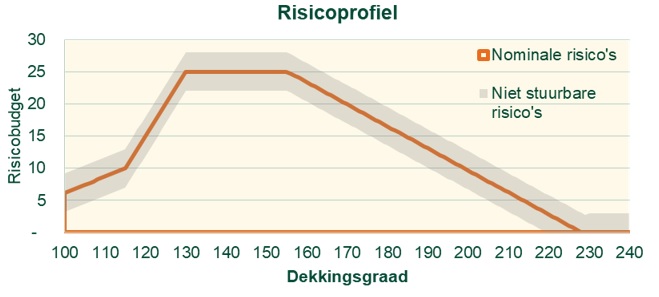

- We sturen op het voorkomen van (grote) kortingen voor pensioen dat tot 2022 is opgebouwd in de oude uitkeringsregeling. Het bestuur houdt daarom rekening met een stress-scenario en neemt bij een dalende dekkingsgraad automatisch minder risico.

- We nemen voor onze deelnemers niet meer, maar ook niet minder risico dan nodig is voor het realiseren van een goed pensioen.

De hoeveelheid risico die we nemen bij welke dekkingsgraad ziet u in de grafiek hieronder. Dit noemen we risicobudget. Hoe hoger dit budget, hoe meer risico we kunnen nemen.